Kapitalmarktausblick 10/2023

Neue Herausforderungen für die Zentralbanken

30.10.2023

In den beiden Ölkrisen der 70er Jahre, ausgelöst durch eine absichtliche Verknappung des Ölangebots, begann die US-Zentralbank, statt der normalen Inflationsrate die sogenannte Kern-Inflationsrate zu verwenden. Bei dieser werden die häufig stark schwankenden Energie- und Nahrungsmittelpreise herausgerechnet. Der völlig richtige Gedanke dabei war, dass die Geldpolitik diese Preise nicht beeinflussen kann. Nun treten erneut bisher irrelevante Einflussgrößen auf, die eine Reform der Geldpolitik notwendig machen.

Am 6. Oktober 1973 - vor fast genau 50 Jahren - griffen ägyptische und syrische Truppen die israelische Armee an, die damals auf den Golan-Höhen und am Suezkanal stand und vom Angriff überrascht wurde. Die arabischen Ölförderländer drehten der damals noch sehr stark vom Öl abhängigen westlichen Welt den Ölhahn zu. Der Ölpreis stieg schlagartig stark an (Grafik 1).

Daraufhin erkannte die US-Zentralbank, dass die Bekämpfung einer ölpreisgetriebenen Inflation mit starken Zinserhöhungen wenig erfolgversprechend ist, weil die Ölförderländer sich bei ihrer Preispolitik kaum durch die amerikanischen Zinsen beeindrucken lassen dürften. Daher wollte man sich bei der Gestaltung der Geldpolitik von den seit 1973 sehr hohen Schwankungen des Ölpreises, die sich nachhaltig von 3,4% p.a. auf 35,6% p.a. verzehnfacht hatten (Grafik 2), unabhängig machen. Man konzentrierte sich nun auf die Kern-Inflationsrate, bei der die Energie- und Nahrungsmittelpreise herausgerechnet werden. Diese ist in den USA wie auch in der Eurozone, die dieses Konzept übernommen hat, deutlich stabiler als die normale Inflation (Grafiken 3 und 4).

In den letzten Jahren haben sich andere wirtschaftliche Einflussfaktoren drastisch verändert, die - wie der Ölpreis vor 1973 - jahrzehntelang stabil und für die Inflation völlig unproblematisch waren und gleichfalls durch die Zentralbanken nicht beeinflusst werden können. An erster Stelle ist hier die Demografie zu nennen. Ungefähr bis zum Jahr 2010 stieg in den großen Regionen die Zahl der Menschen im arbeitsfähigen Alter, das in den meisten Analysen bei 25 bis 64 Jahren gesehen wird, jahrzehntelang ständig an (Grafiken 5 bis 7).

Seit 2020 hat in der Eurozone und in China jedoch ein nachhaltiger Rückgang eingesetzt, dessen Folgen für die Inflation in der Eurozone bereits erkennbar werden (Grafik 8). Bis 2020 gab es zwischen der Arbeitslosenrate und der Änderung der Lohnstückkosten (Lohnanteil an den Produktionskosten der Unternehmen) keinen Zusammenhang (blaue Punkte in Grafik 8). Der Anstieg der Lohnstückkosten lag ungefähr zwischen 1% und 3% und war davon unabhängig, ob die Arbeitslosenrate 7% oder 12 % erreichte. Ab 2020 erreichte der Lohnstückkostenanstieg ab einer Arbeitslosenrate von unter 7% Werte zwischen 2,5% und 6,5%, weil die Eurozone zwar am Rande einer Rezession steht (Grafik 9), aber die Arbeitslosenrate niedrig beibt (orange Punkte in Grafik 8, im 2. Quartal 2023 niedrigste Arbeitslosenrate seit 2010). Die Arbeitgeber müssen offensichtlich seit 2020 auch in einem wirtschaftlich schwachen Umfeld höhere Löhne zahlen, um überhaupt Arbeitskräfte finden zu können. Die EZB müsste also die Zinsen in diesen demografisch schwierigen Zeiten stärker anheben als in früheren, demografisch günstigeren Zeiten, um die Inflation zu drücken. Dadurch würden aber die ohnehin schon durch strukturell höhere Lohnkosten belasteten Unternehmen zusätzlich unter Druck geraten. Genau diese Doppelbelastung wollten die Zentralbanken zu Recht vermeiden, als sie vor 50 Jahren von der normalen Inflation auf die Kerninflation übergegangen sind; dem knappen Ölangebot der 70er Jahre entspricht heute das knappe Arbeitskräfteángebot. Daher sollten die Zentralbanken die demografiebedingte Inflationskomponente herausrechnen und das Inflationsziel von 2% aus der Ära der günstigen Demografie aufgeben und neu auf einen höheren Wert von 3% oder 4% anheben. 2% Inflationsrate sind zwar kurzfristig durchaus erreichbar, aber als langfristig gültiges Inflationsziel unrealistisch.

Auch in den USA, die zwar in Zukunft nicht mit einem Rückgang, sondern nur mit einer Stagnation der Zahl der Arbeitskräfte zurechtkommen müssen (Grafik 6), wird die Lohnentwicklung künftig nicht mehr inflationssenkend wirken. Seit Beginn des starken Anstiegs des Arbeitskräfteangebots ungefähr im Jahr 1970 (siehe Grafik 6) ist die Lohnsumme der Beschäftigten in den USA von 59% des Volkseinkommens bis heute auf 52% gefallen. Durch die über 50 Jahre lang sinkende Belastung der Unternehmen durch Lohnkosten blieb der Druck, Preiserhöhungen vorzunehmen, niedrig. Diese Entwicklung dürfte nun zu einem Ende kommen; auch in den USA wird die Inflationsrate demografisch bedingt nach oben gehen, allerdings möglicherweise nicht so stark wie in der Eurozone oder langfristig in China.

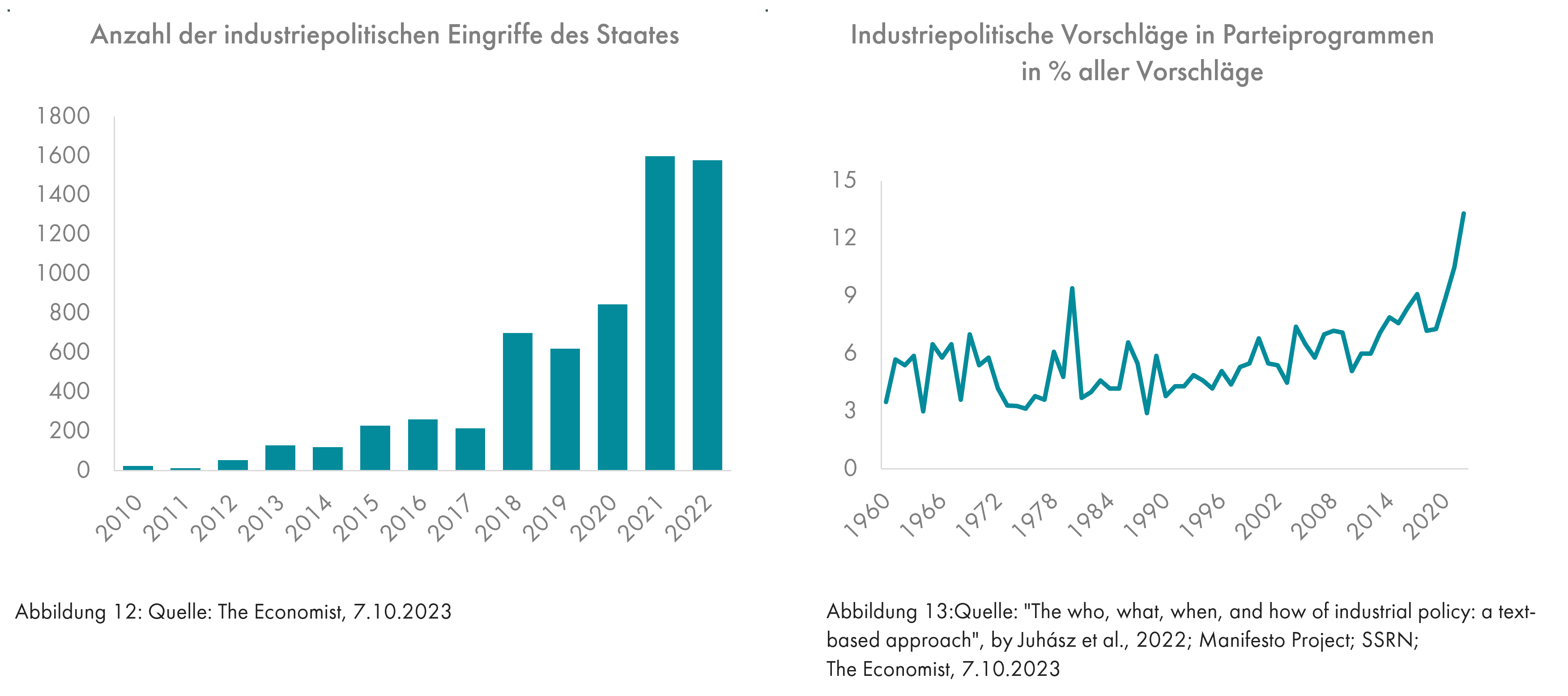

Der zweite strukturell inflationssteigernde Faktor ist die Einschränkung des freien Welthandels. Grafik 11 zeigt den weltweit wachsenden Anteil von importierten Waren, die durch Zollerhebungen verteuert werden. 2009 gab es 73 Importbeschränkungen durch Zölle, 2021 waren es 2.041 Fälle. Der Anteil der zollbelasteten Importe stieg demnach von 0,6% des Welthandels auf 9,2% an. Dadurch steigen weltweit die Preise, ohne dass Zinserhöhungen die Zollpolitik der Regierungen in irgendeiner Weise beeinflussen können.

Genauso wirkt die zunehmende Beeinflussung der heimischen Wirtschaft durch industriepolitische Eingriffe der jeweiligen Regierungen (Grafiken 12 und 13).

Das geopolitisch bedingte Streben vieler Regierungen nach einer gewissen Autarkie, also dem Ersatz von bisher im Ausland gekaufter Güter wie z.B. Microchips durch heimische Chipproduktion, ist absolut verständlich. Dadurch wird die Gefahr verringert, aufgrund von ausbleibenden Lieferungen wichtiger Zulieferteile einen Produktionsstopp zu erleiden, wie es die Autoindustrie während der Corona-Pandemie erleben musste. Dennoch ergibt sich ein inflationstreibender Effekt, denn die bisher im Ausland gekauften Produkte wurden importiert, weil sie im Inland nicht zu ähnlich niedrigen Kosten hergestellt werden konnten. Auch diese politisch gewollten inflationstreibenden Entwicklungen sollten von den Zentralbanken berücksichtigt werden, da Zinserhöhungen das Autarkiestreben der Regierungen oder auch den verbreiteten Wunsch nach einer Reduktion des CO2-Ausstoßes nicht beeinflussen werden. Grafik 14 zeigt, dass vermehrter Einsatz von Wind- und Sonnenenergie bei der Stromerzeugung im Durchschnitt mit höheren Strompreisen einhergeht und damit inflationstreibend wirkt.

In Deutschland steigert der hohe Strompreis nicht nur die Inflation, sondern ist auch eine besondere Belastung für die noch starke Industrie, die allmählich hinter dem Durchschnitt der Staaten der Eurozone zurückbleibt (Grafik 15; die einzige Grafik im Sonderbeitrag des Chefs des ifo-Instituts, Prof. Clemens Fuest, für den Monatsbericht des Bundesfinanzministeriums, der dort auf die Gefahren des deutschen Sonderweges einer Energiewende ohne Fracking und Atomenergie hinweist).

Der letzte Einflussfaktor, der den Mut zu Zinserhöhungen insbesondere der US-Zentralbank bald dämpfen wird, ist die im Vergleich zur recht soliden Eurozone enorme Neuverschuldung in den USA, die allein in den letzten 5 Jahren durchschnittlich fast 5 %-Punkte höher war als die Defizite der 20 Staaten der Eurozone (Grafik 16). Die US-Staatsschulden betrugen im 2. Quartal 2023 120% des Volkseinkommens (Grafik 17, der Vergleichswert der Eurozone lag bei 90,3%). Die dadurch verursachten Zinsausgaben dürften schon in wenigen Jahren die bisher höchsten Werte in der Geschichte der USA (ca. 3% des Volkseinkommens in den 80er Jahren, Grafik 18, blaue Linie) weit übertreffen. Damit wäre die US-Regierung wahrscheinlich überfordert, denn die finanziellen Belastungen des Staates aufgrund der Alterung der Bevölkerung und der geopolitischen Lage, die weiterhin hohe Rüstungsausgaben erfordert, werden sicher nicht sinken. Bisher ignorieren nicht nur die US-Zentralbank, sondern auch die Käufer von US-Aktien diese absehbaren Probleme. Wären die Staatsdefizite in der Eurozone in den letzten 5 Jahren ebenfalls bei 9% gewesen, hätte die Eurozone einen Boom erlebt, der die aktuell noch wachsende US-Wirtschaft weit in den Schatten gestellt hätte.

Zur Lösung diese Problems könnte die US-Regierung gezwungen sein, die Unternehmenssteuern, die zur Zeit auf einem extrem niedrigen Niveau liegen (Grafik 19), anzuheben. Als die Staatsschulden im Jahr 1945 ähnlich hoch waren wie heute (Grafik 18), lieferten die Unternehmen Steuern in Höhe von mehr als dem 3-fachen der Zinsausgaben an die Regierung ab. Heute liegt die gesamte Steuerlast der Unternehmen bei weniger als einem Drittel der für 2024 zu erwartenden Zinskosten. Wahrscheinlich ist eine Erhöhung der Unternehmenssteuern politisch jedoch nicht durchsetzbar. Dann wird die US-Zentralbank in wenigen Jahren den Zins erneut durch Gelddrucken und Ankauf von Staatsanleihen senken müssen, was den Wechselkurs des US-Dollars drücken wird. Weder auf steigende Unternehmenssteuern noch auf einen fallenden Dollarkurs sind die Anleger zur Zeit vorbereitet.

Mit den aktuellen Zinssätzen in den USA wird in einigen Jahren aber nicht nur die US-Regierung, sondern die gesamte Wirtschaft, also auch die Privaten Haushalte und die Unternehmen, überfordert sein. Aktuell muss die US-Regierung für 10-jährige Staatsanleihen Zinsen in Höhe von 5% und für 1-jährige 5,5% bezahlen (Quelle: Trading Economics, 27.10.2023). Die Privaten Haushalte zahlen für den überwiegenden Teil ihrer Schulden (Immobiliendarlehen) 7,8%, der Zinssatz für die 30-jährigen Hypothekendarlehen (Quelle: US-Zentralbank St. Louis, 26.10.2023), die in den USA besonders beliebt sind. Dazwischen liegt der Zinssatz für Unternehmensanleihen, deren Bonität von der Ratingagentur Moody´s mit dem Rating BAA versehen ist (aktuell 6,8%, Quelle: US-Zentralbank St. Louis, 25.10.2023). Dieser Zinssatz kann als eine Schätzung der durchschnittlichen Finanzierungskosten der gesamten US-Wirtschaft in den nächsten Jahren angesehen werden.

Wenn die Finanzierungskosten der gesamten US-Wirtschaft (Unternehmensanleihen mit Rating BAA, rote Linie in Grafik 20) in den letzten 54 Jahren mehr als 3% über dem nominalen Wachstum der Wirtschaft lagen, also oberhalb der gestrichelten schwarzen Linie, ist die Wirtschaft mit einer Ausnahme immer in eine Rezession (graue Balken) geraten. Der einfache Grund dafür ist die Tatsache, dass dann die Einkommen nicht stark genug wachsen, um die steigenden Zinskosten problemlos zu finanzieren; Konsum und/oder Investitionen müssen eingeschränkt werden. Während der Rezessionen wuchsen die Staatsschulden (blaue Linie) kräftig, weil die Regierung die Wirtschaft stützen musste. Die einzige Ausnahme waren die Jahre von 1984 bis 1987, als die Staatsschulden auch ohne Rezession hohe Wachstumsraten aufwiesen. Der Grund war durchaus mit der heutigen Situation – Corona und Geopolitik - vergleichbar. Nachdem die Sowjetunion Ende 1979 Afghanistan überfallen hatte, begann die US-Regierung unter Präsident Reagen mit einer starken Erhöhung der Rüstungsausgaben, um die Sowjets von weiteren Eroberungen abzuhalten, die den damals für die USA sehr wichtigen Ölförderländern Iran, Irak und Saudi-Arabien drohten. Die Folge waren hohe Staatsdefizite, aber auch eine starke Wirtschaft, die die hohen Finanzierungskosten in den Jahren 1984 bis 1987 (rote Linie über der schwarzen ohne Rezession) verkraften konnte. Im Gegensatz zu heute war allerdings die Staatsverschuldung bei unter 50% des Volkseinkommens (heute: 120%, Grafik 17).

Aktuell sind die Finanzierungskosten wieder fast an der schwarzen Linie angekommen; die Rezessionswahrscheinlichkeit steigt also an.

In einigen Bereichen der US-Wirtschaft zeigen sich erste Probleme. Die Kreditausfallraten bei Kreditkarten haben in allen ca. 4.800 US-Banken, die nicht zu den 100 größten Banken gehören, mit 7,5% den höchsten Wert seit Beginn dieser Statistik der US-Zentralbank in St. Louis im Jahre 1991 erreicht (goldene Linie in Grafik 21). Auch bei mit gewerblichen Immobilien besicherten Pfandbriefen (Mortgage backed Securities) sind die Ausfallraten seit Ende letzten Jahres von 1,55% auf 5,6% gestiegen (Grafik 22). Bei halbleeren Bürogebäuden und Shopping Malls fällt deren Eigentümern die Bedienung und Rückzahlung der Kredite sehr schwer, wenn der günstige Zinssatz aus den letzten Jahren ausläuft und das Anschlussdarlehen wesentlich teurer wird. Dies dürfte nicht nur in den USA, sondern auch in Europa zunehmend passieren, allerdings liegen wie so häufig aus den USA die besseren Statistiken vor.

Anders als die EZB hat die US-Zentralbank nicht nur die Aufgabe, die Inflationsraten niedrig zu halten, sondern auch die wirtschaftliche Entwicklung zu fördern. Daher gibt es in den USA aktuell nicht nur die eingangs dargestellten strukturellen Gründe (Demografie, Deglobalisierung, mögliche Probleme mit den Zinskosten der enorm hohen Staatsverschuldung), den Zins nicht weiter anzuheben und das geldpolitische Ziel von nachhaltig 2% Inflation zu überdenken. Inzwischen sinken nämlich die Inflationsraten und die Kern-Inflationsraten in den USA (und in der Eurozone, Grafiken 3 und 4) trotz Demografie und Geglobalisierung deutlich, was auf ein baldiges Ende des schuldenfinanzierten Booms in den USA hindeutet; die Eurozone steht ohnehin vor einer Rezession (Grafik 9). Dazu kommen erste Signale, dass die Zinsbelastung für schwächere Teile der US-Wirtschaft zu groß wird (Grafiken 20, 21 und 22). Damit steigt die Wahrscheinlichkeit, dass der Zinsgipfel erreicht ist und schon im nächsten Jahr auf beiden Seiten des Atlantiks mit sinkenden Zinsen gerechnet werden kann.

Abschließend stellt sich die Frage, ob dies den schwächelnden Aktienmärkten in den USA und in Europa wieder Auftrieb verschaffen kann.

Es ist nämlich nicht immer so, dass sinkende Zinsen die Aktienmärkte stimulieren. In den USA zeigt sich von 1965 bis 1998 und dann wieder ab 2009 dieser erwartete Zusammenhang (Grafik 23). Die sogenannte Korrelation, eine Zahl, die Werte zwischen -1 (immer entgegengesetzte Entwicklung) und +1 (immer gleichgerichtete Entwicklung) annehmen kann, war in den rosa gefärbten Zeiträumen mehr oder weniger negativ. Sinkende Zinsen und damit steigende Rentenkure bewirkten steigende Aktienkurse und umgekehrt. Nur zwischen 1998 und 2009 war die Korrelation mit +0,90 sehr positiv; sinkende Zinsen gingen mit deutlich fallenden Aktienkursen einher. Diesen Bereich haben wir grün eingefärbt, weil eine positive Korrelation zwischen Zinsen und Aktienkursen für ein Depot bestehend aus Aktien und Renten bedeutet, dass die fallenden Aktienkurse durch gleichzeitige Kurssteigerungen der Renten teilweise ausgeglichen werden, während in den rosa Bereichen Aktien- und Rentenkurse gleichzeitig rückläufig sind oder steigen.

Eigentlich dürfte es keine grünen Bereiche geben. Sinkende Zinsen sind nämlich auf vielfache Weise günstig für Aktien. Die meisten Firmen haben Schulden, die bei sinkenden Zinsen weniger Kosten verursachen und den Gewinn erhöhen. Bei niedrigen Zinsen können die Kunden der Firmen billigere Kredite aufnehmen, um deren Produkte zu kaufen. Niedrige Zinsen machen vermehrt Investitionen in Fabriken, Häuser oder Infrastrukturprojekte, die normalerweise mit Hilfe von Krediten finanziert werden, rentabler. Mehr Investitionen bedeuten eine wachsende Wirtschaft und damit steigende Unternehmensgewinne. Schließlich macht bei sinkenden Zinsen das Sparen immer weniger Freude, so dass die Verbraucher mehr Geld ausgeben.

Wenn allerdings das Vertrauen in eine künftig wachsende Wirtschaft grundsätzlich erschüttert ist, werden sinkende Zinsen als eine Folge von weniger Investitionen in die Realwirtschaft oder in Aktien und mehr Investitionen in sichere Rentenpapiere angesehen und verunsichern die Anleger zusätzlich. Dies geschah tatsächlich am Beginn des grünen Bereichs (Grafik 23), als Russland im Herbst 1998 in finanzielle Schwierigkeiten geraten war. Weltweit zogen die Anleger ihr Geld aus Krediten und Anleihen von schwachen Schuldnern zurück. Daraufhin brach der damals größte Hedgefonds der Welt, LTCM, geleitet von zwei Wirtschaftsnobelpreisträgern, mit Schulden von über 100 Mrd. US-Dollar zusammen. Die hochdekorierten Professoren hatten sich mit kreditfinanzierten Käufen bonitätsschwacher Anleihen übernommen und die US-Zentralbank musste erstmals seit dem zweiten Weltkrieg das Finanzsystem retten (100 Mrd. Dollar waren damals noch ziemlich viel Geld). Seitdem wussten Anleger nie, ob eine solche Rettung in der nächsten Krise erneut stattfinden würde. Die nächste Krise kam mit dem Zusammenbruch des aufgeblähten US-Wohnimmobilienmarktes ab 2007. Großzügige Kreditvergabe - auch an Hauskäufer mit schwacher Bonität - hatten die Blase ausgelöst. Weltweit hatten Banken aber diese Kredite in Form von geschickt verpackten Wertpapieren gern als Kapitalanlage erworben. Als diese Kredite massenhaft nicht mehr bedient wurden, gerieten Banken in vielen Ländern in Schwierigkeiten; im September 2008 ging die damals recht große Investmentbank Lehman Brothers pleite. Die Aktienmärkte fielen stark, ebenso die Zinsen (positive Korrelation), weil die Anleger in sichere Staatsanleihen flüchteten. Da die US-Zentralbank aber kurz danach mit zahlreichen Hilfsmaßnahmen das US-Finanzsystem stabilisierte, kehrte in den USA das Vertrauen bald wieder zurück – die Korrelation von Aktien und Renten wurde wieder negativ.

In Europa und Deutschland dagegen war der grüne Bereich wesentlich dauerhafter (Grafiken 24 und 25).

Ein wichtiger Grund dafür könnte in zwei Zinserhöhungen der EZB liegen, die sich später als Fehler erwiesen (Grafik 26).

Im Sommer 2008 nahm die EZB eine Zinserhöhung vor, obwohl die US-Zentralbank die Zinsen angesichts der wachsenden Immobilienprobleme und der schon laufenden Rezession (Grafik 27, rote Linie unter Null) bereits stark gesenkt hatte. Die EZB fand jedoch den im Sommer 2008 steigenden Ölpreis wichtiger, erhöhte die Zinsen und bemerkte wenige Wochen später, dass die europäische Wirtschaft ebenfalls abstürzte. Nun musste die EZB die Zinsen hektisch senken, aber die Rezession fiel wegen der zu spät erfolgten Zinssenkungen deutlich stärker aus als in den USA (Grafik 27, 1. schwarzer Kreis). Ab 2011 gab es erneut eine Rezession in der Eurozone, nicht dagegen in den USA. Die US-Zentralbank hatte nicht nur rechtzeitig vor der Lehman-Pleite die Zinsen gesenkt, sondern auch unmittelbar danach massiv Geld gedruckt und das Bankensystem nachhaltig stabilisiert. Die EZB verzichtete unter dem Einfluss der Bundesbank auf das Gelddrucken, so dass das Bankensystem der Eurozone geschwächt blieb. Obwohl die Staatsanleihen von Griechenland, Irland und Portugal bereits 2010 und die von Italien und Spanien 2011 starke Kursverluste erlitten hatten, erhöhte die EZB im Sommer 2011 erneut völlig unpassend die Zinsen (Grafik 26) und verstärkte damit eine sich anbahnende Rezession. Erst mit dem in Deutschand zunächst abgelehnten neuen EZB-Präsidenten Draghi begann auch die EZB mit Gelddrucken und stabilisierte die Eurozone. Seither hat sich die EZB bewährt, so einige Jahre später bei der Corona-Krise. Da aber Vertrauen bei Fehlern sehr viel schneller abstürzt als sich wieder neu bildet, sind die Anleger in Europa später als in den USA davon überzeugt worden, dass ein großer Zusammenbruch der Wirtschaft in der Eurozone von der Zentralbank ebenso intensiv bekämpft wird wie in den USA, und die Korrelation von Aktien und Renten wurde erst ab 2021 wieder negativ (Grafik 25).

Da inzwischen die Inflationsraten deutlich gesunken sind, in den letzten Wochen die langfristigen Zinsen gestiegen – eine zusätzliche Belastung für die Wirtschaft - und die Aktienkurse in Europa und in den USA bereits 10% gefallen sind, können wir davon ausgehen, dass für die Zentralbanken genug Fakten vorliegen, die gegen weitere Zinserhöhungen sprechen. Sobald die langfristigen Zinsen ihren Anstieg beendet haben – dies dürfte nicht mehr lange dauern -, sollten die Aktienmärkte sich stabilisieren und insbesondere außerhalb der USA kräftig erholen, denn inzwischen sind fast alle Aktienmärkte (Ausnahme: USA) unterbewertet (siehe dazu die Kapitalmarktausblicke vom August und September 2023, die Sie hier und hier finden).

Sollten sich die Zentralbanken in den nächsten Jahren vom Inflationsziel von 2% verabschieden und sich bei Zinserhöhungen zunehmend zurückhalten, werden sich Aktien, Beteiligungsfonds, Immobilien und Gold sehr positiv entwickeln.

Abschließend unsere Kernaussagen aus dem Kapitalmarktausblick vom Oktober 2020, den Sie hier finden:

Vor drei Jahren haben wir die großen Blasen der letzten Jahrzehnte dargestellt, u.a. auch die oben erwähnte Immobilienkrise in den USA. Dabei wurden die Staatsanleihemärkte aufgrund der extrem tiefen Zinsen, die für 10-jährige Staatsanleihen in Deutschland unter Null und in Italien bei 1% lagen, als größte Blase aller Zeiten bezeichnet und vorhergesagt, dass man mit deutschen Staatsanleihen bis 2030 real ein Drittel seines Vermögens verlieren wird. Dies war insofern eine Fehlprognose, als der Verlust in der genannten Höhe bereits nach 3 Jahren erreicht wurde.

Den Kapitalmarktausblick können Sie auch hier herunterladen.